一、乘数的基本理论

在经济萧条的时候,社会有效需求不足,采用扩张性财政政策可以引致国民收入成倍增加。当支出增加时,就要增加支出所产生的投资需要的生产资料的生产,从而可以增加就业,增加企业和工人的收入,企业和工人把这些收入再用于生产和生活消费,又转化为另一些企业和工人的收入。这是一种无穷递推的连锁反应过程,如此周而复始,投资支出的增加可导致收入的成倍增加和消费需求的成倍增加,并刺激生产,增加就业,从而引致总产出成倍增加。在这里,增加投资或政府支出会使收入和就业若干倍增加的理论就是乘数理论。

乘数(K)是边际消费倾向的函数,与边际消费倾向成正比。乘数K的计算公式是:

K=△Y/△I=△Y/(△y-△C)

=1/(1-△ Y/△C)=1/(1-b)

式中△,表示投资的变动,△y表示收入的变动,△C表示消费的变动,b表示边际消费倾向,即每增加一个单位的国民收入所能产生的消费增长。一般而言,O 乘数必须要求的假设前提是:(1)社会经济体制中具备了成熟和完善的市场机制;(2)只要在均衡利率的条件下,储蓄就会自然转化为投资;(3)收入因素只会引起消费的变动,不会直接导致投资的变化;(4)社会经济处于过剩状态,当社会总需求变动时,只会引起产量变动,不会引起价格变动。

二、中国投资乘数分析

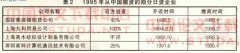

1.长期投资乘数的计算

根据投资乘数的原理及其计算公式,投资乘数取决于边际消费倾向,边际消费倾向则依赖于一定形式的消费函数。由于中国居民的消费行为及其制度环境完全不同于西方,特别是20世纪90年代后,我国由计划经济体制向市场经济体制过渡的过程中,我国居民收入分配格局出现了明显的变化,人们的收入差距在拉大,收入的不确定性因素在增加,消费者注重了对未来预期收入的考虑。同时,一方面,随着经济增长和人民生活水平的提高,居民所持有的耐用消费品、房产、企业资产等实物资产和债券、股票等金融资产普遍增加,从而使得居民资产这一因素对消费的影响也在不断增加;另一方面,外生的制度变化特别是社会保障体系改革所带来的一系列不确定性的信息,使得居民的消费行为也存在着较大的不确定性。但是,由于获得居民资产(金融资产及实物资产)的有关数据较为困难,我们只能舍弃这一解释变量,而仅以现期收入和前期消费作为主要解释变量。结合上面的分析,我们拟建立的是上述后一类形式的中国转轨时期的全社会或宏观的消费函数,即以按支出法计算的GDP作为社会总收入,以支出法中的最终消费作为社会总消费。我们建模所依据的样本数据区间为1995—2003年,对模型采用二阶段最小二乘法TSLS,以处理滞后的随机解释变量。

CT=β0+β1·yT+β2·CT-1

该模型表示,随着社会总收入yT及滞后1期的社会总消费CT-1的增加,社会总消费CT也呈上升趋势。经过整理后的相关数据见表1。

利用SPSS软件,对表1的时间序列数据进行回归,得出我国1985—2004年居民消费函数为:

该模型的t检验值、R2检验值、F检验值都很显著,因此,模型的系数是可信的。模型表明,我国的居民长期边际消费倾向为0.250,由此可以计算出我国的长期投资乘数K=1/(1—6)=1.33。著名发展经济学家钱纳里对101个国家相关资料的研究表明,一个国家在人均国内生产总值从100美元增加到1000美元的过程中,其长期边际消费倾向为0.611,即投资乘数为2.57。我国人均国内生产总值已经超过1000美元经济发展“标准结构”数据的上限,而我国的长期边际消费倾向远低于国际平均水平0.611,长期投资乘数也远低于国际水平。

2.短期投资乘数的计算

我们可以将边际消费倾向的公式写为:

其中,6.表示第i年的边际消费倾向,Ci为i年的居民消费,yi为第i年的GDP,从而得出具体某年的短期边际消费倾向,同时,根据盛暑公式K=1/(1-6)可得我国短期投资乘数,具体数值见表1第5列。

研究表明,2000年以来,我国的投资乘数呈现迅速、大幅度下降,且2003年以来其数值仅为1.4左右,远小于1999年的2.92,很显然我国近几年的积极财政政策的效果还不及1999年的一半,所以,积极财政政策的经济拉动作用的效果也变得越来越不显著。 三、我国投资乘数效应低下的原因

1.居民边际消费倾向较低

消费边际倾向是影响投资乘数的一个重要因素。近年来,城乡居民的平均消费倾向和边际消费倾向都有不断下降的趋势。由于各种改革措施的出台,如教育、医疗、住房、养老、失业等社会保障体制的改革,使得居民对于未来的收入和支出存在大量的不确定性预期,出现了以往所没有的“有钱无处花、有钱不敢花、有钱不愿花”的现象,导致居民现期消费更加谨慎,加大了储蓄的比重,最终使全社会投资的乘数效应不能很好地发挥出来。

2.边际投资倾向低

在乘数的推导中,西方经济理论假设储蓄在利率均衡时会自然转化为投资,而在我国现实经济生

活中,有很多储蓄存款沉淀在银行中未被用于投资,这就使得投资占收入的比重比理论上计算的要低。有关资料显示,1997年以来我国银行存款存贷差额呈明显扩张的趋势。1996年为7439亿元,1997年为7478亿元,1998年为 9173.8亿元,1999年为1.23万亿元,年年递增。并且,在1998—1999年两年较上年递增率分别达到22.66%与30.81%,远远超过 GDP收入的增长速度。由此可以判断,社会资金大量沉淀于金融机构,储蓄到投资的转化率快速下降,可见,我国当前的边际投资倾向已落到一个较低的水平。

3.次级消费循环中存在着除储蓄以外的非正常漏出

我国正处在巨大的制度变迁中,各种制度法规还不健全,也就使次级消费循环中存在着除储蓄以外的非正常漏出。一是投资项目过程中的腐败问题比较突出,造成部分资金未进入生产领域,还有一些低水平的固定资产的重复性建设,使得沉淀成本过大.二是资本外逃规模膨胀,导致国内投资和生产萎缩。据测算,进入20世纪90年代以来,我国的资本外逃规模不断扩大,尤其是1993年以后规模迅速膨胀,均达到300亿美元以上,其中1993年、1995年和 1997年的增加尤为显著,大规模的资本外逃,将破坏国内资本的正常形成,延缓或破坏政府投资次级消费循环,降低我国经济发展的后劲,也就造成了我国投资乘数效应不大。

4.交易费用的不合理

在市场经济条件下,交易通畅的必然前提是要有合理的交易费用。当一个人获得了新增收入进行新的消费时,如果交易费用过高,他的购买活动就会受阻,或者减少消费。另一方面,当新的购买出现时,提供产品或服务的企业也要购买新的材料,还要争取新的资金,如果交易费用过高,这些企业也很难实现新的供给。此外,如果交易费用过高,人们就倾向于自给自足,市场交易的链环就会被打破,资金、产品与服务的流动就会被割断。目前,我国的市场制度并不完善,市场混乱,效率低下,比如,不健全的审批制度、某些商品地方价格的保护、一系列的寻租行为等,它们都将使得交易不畅。交易费用不以市场来定价,就会造成次级消费的循环速度减慢,从而对投资乘数产生不利的影响。

四、提高投资乘数效应的对策

1.彻底解决三农问题,提高边际消费倾向

乘数是边际消费倾向的函数,提高居民的边际消费倾向,最能扩大乘数效应。目前,我国处于城乡二元结构环境下,农民收入较城市相比差别过大,而农民的边际消费倾向远大于城乡居民的消费倾向。有资料显示,农村居民的边际消费倾向可达到0.8上下。所以,当前要切实重视农民减负问题,稳步推进、落实农村费改税工作,减少向农民的乱摊派和违法违规的乱收费,还钱于民。同时,国家还应以配套政策引导生产企业根据农村居民消费需求的趋势,及时调整产品结构,增加农村适销产品的生产投资。一方面,努力增加农民可支配收入,提高消费能力;另一方面,拓宽消费市场,提供消费途径,这样才能真正实现启动农村需求的效果,从而提高整个社会的总消费倾向。

2.健全社会保障制度,提高城镇收入预期

20世纪90年代以来,随着与城镇居民消费行为息息相关的教育、就业、退休福利、养老保险、住房公费医疗等各方面改革的推行,这些原先由政府统包的福利、保障措施逐步都在向市场推进,也不断地给人们传达着风险信息。社会改革的转轨时期人们必然会变得谨慎起来,预期未来的不稳定因素必然也会增加。所以,当务之急是建立健全社会保障机制,让失业保险、养老保险、医疗保险等涉及居民当前生活、未来保障的措施在经济生活中推广开来。在政策与资金上都应给予足够的引导、扶持,从而发挥社会保障机制的积极作用,使居民的消费倾向由小变大,由弱转强,进而又增大投资的乘数效应,以便于发挥财政政策的调控功能。

3.引导民间投资,提高边际投资倾向

在我国长期以来投资基本上是政府及公有制企业的事,社会大众参与的观念不强,积极性不高,这造成储蓄向投资转化的机制不良,渠道不畅。在现实中体现为居民部门资金大量多余,企业部门资金大量亏缺,两者又无法互相弥补、互相促进,社会资本资源未能充分利用。可见,要提高投资乘数效应,就应着眼于提高边际投资倾向,有效启动民间投资,改变储蓄与投资主体高度分离的状况。比如,吸纳社会闲置资金来参与社会基础设施及高新技术产业等领域投资,适当增发国债,将民间储蓄闲余通过财政渠道转化为政府投资;还应在政策和制度上创造条件,扫除资本流通的部门性障碍、区域性障碍及所有制障碍,理顺资本流动渠道,从而真正提高资本的边际投资倾向。

4.完善市场制度,降低交易费用

建立健全相关法律法规体系,完善市场制度,使资源能在市场机制的作用下达到优化配置。组建各种服务中介结构,实现信息的透明公正,提高政府的服务职能,杜绝各种特权的寻租行为,从而彻底降低交易费用,保证各市场交易链的畅通无阻。